الإمتيازات الممنوحة للإستثمار

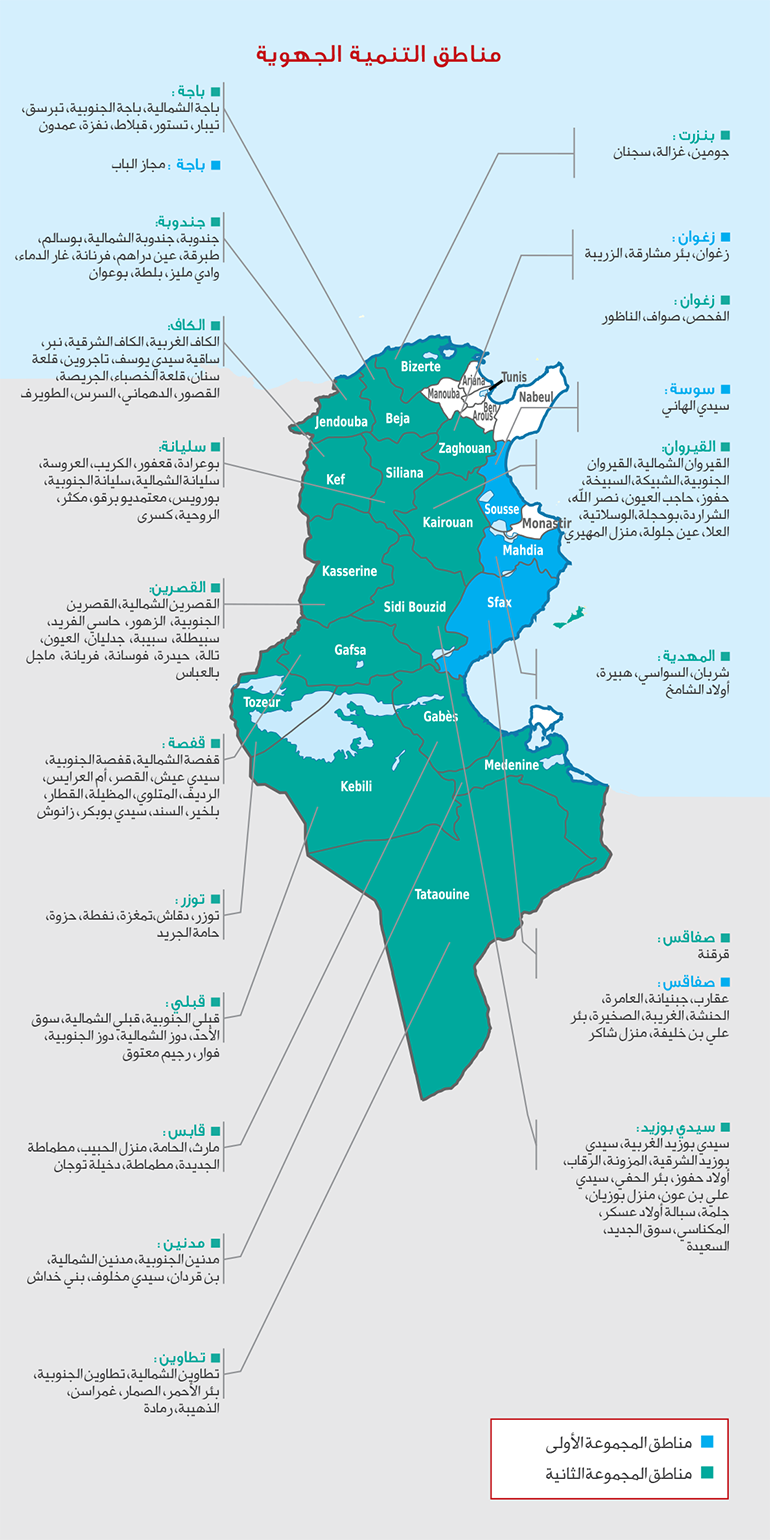

منطقة تنمية جهوية

تعتبر ولاية زغوان بمختلف معتمدياتها من مناطق التنمية الجهوية حيث تنتمي إلى :

- المجموعة الأولى من مناطق التنمية الجهوية معتمديات زغوان والزريبة وبئر مشارقة.

- المجموعة الثانية من مناطق التنمية الجهوية معتمديات الفحص والناظور وصواف.

الإمتيازات المالية

الإمتيازات المالية بقطاع الصناعة و الخدمات

أصناف المنح

| أصناف المنح | طريقة الإحتساب | السقف | ||

| منح الإستثمار | التنمية الجهوية | 15% - 30% من كلفة الإستثمار | 3-1.5 مليون دينار | |

| القطاعات ذات الأولوية | %15 من كلفة الإستثمار | 1 مليون دينار | ||

| المنظومات الإقتصادية | %15 من كلفة الإستثمار | 1 مليون دينار | ||

| مصاريف البنية الأساسية بعنوان التنمية الجهوية | %85 - %65 | كلفة المكون | %10 كلفة المشروع مع سقف 1 م د | |

| منح الأداء الإقتصادي | الإستثمارات المادية للتحكم في التكنولوجيات الحديثة وتحسين الإنتاجية | %50 | كلفة المكون | 500 ألف دينار |

| الإستثمارات اللامادية | %50 | كلفة المكون | 500 ألف دينار | |

| مصاريف البحث و التطوير | %50 | كلفة المكون | 300 ألف دينار | |

| مصاريف تكوين الأعوان الذي يؤدي إلى المصادقة على الكفاءات | %70 | كلفة المكون | 20 ألف دينار/مؤسسة | |

| منحة تطوير القدرة التشغيلية | 1- التكفل بمساهمة الأعراف : ثلاث سنوات في القطاعات ذات الأولوية 5 و 10 سنوات للتنمية الجهوية 2- منحة بعنوان التكفل بالأجور حسب نسبة التأطير |

|||

| منحة التنمية المستدامة | %50 | المكون | 300 ألف دينار | |

المساهمات في رأس المال

- تمكين الصندوق التونسي للاستثمار من المساهمة في إحداث صناديق استثمارية لتدعيم الأموال الذاتية للاستثمارات.

- تمكين المؤسسات (كلفة استثمار أقل من 15 م د ) من مساهمة في رأس المال عن طريق الصندوق التونسي للاستثمار.

| كلفة المشروع | مساهمة ذاتية | الصندوق التونسي للاستثمار | السقف الجملي لمساهمة الصندوق | الفائض |

| كلفة استثمار أقل من 2 م د | 10% من رأس المال | 60% | 2 م د | 1% |

| كلفة استثمار بين 2 م د- 15 م د | 20% من رأس المال | 30% | 3% |

المشاريع ذات الأهمية الوطنية

| الامتيازات | المشاريع |

| طرح الأرباح من قاعدة الضريبة على الشركات في حدود عشر سنوات | كلفة استثمار لا تقل عن 50 م د أو إحداث 500 موطن شغل في غضون ثلاث سنوات |

| منحة استثمار في حدود ثلث كلفة الاستثمار مع سقف بـ 30 م د | |

| مساهمة الدّولة في تحمّل المصاريف الناتجة عن أشغال البنية الأساسية |

- تسند هذه الحوافز بمقتضى أمر حكومي بعد مصادقة المجلس الأعلى للاستثمار.

المرجع:

الأمر الحكومي عدد 389 لسنة 2017 مؤرخ في 9 مارس 2017 يتعلق بـالحوافز المالية لفائدة الاستثمارات المنجزة في إطار قانون الاستثمار

الإمتيازات المالية بقطاع الفلاحة

منحة الترفيع من القيمة المضافة والقدرة التنافسية

| العنوان | المنحة | صنف أ | صنف ب | السقف |

| الاستثمار المباشر | القطاعات ذات الأولوية | %30 | %15 | 1 مليون دينار |

| المنظومات الاقتصادية | %15 | 1 مليون دينار | ||

| الآداء الاقتصادي | الاستثمارات المادية للتحكم في التكنولوجيا الحديثة وتحسين الإنتاجية | 55% و60% للهياكل المهنية |

%50 | 500 ألف دينار |

| الاستثمارات اللامادية | %50 | 500 ألف دينار (بما فيها منحة الدراسة بسقف 20 أد) | ||

| البحث والتطوير | %50 | 300 ألف دينار | ||

| تكوين الأعوان الذي يؤدي إلى المصادقة على الكفاءات حسب المواصفات الدولية | %70 | 20 ألف دينار | ||

منحة التنمية الجهوية

| النشاط | مناطق التنمية الجهوية | نسبة المنحة | السقف |

| التحويل الأولي والخدمات في مناطق التنمية الجهوية | المجموعة الأولى (معتمديات : زغوان وبئر مشارقة والزريبة) |

%15 | 1 مليون دينار |

| المجموعة الثانية (معتمديات: الفحص والناظور وصواف) |

%30 | 3 مليون دينار |

منحة تطوير القدرة التشغيلية

| الامتياز |

| تكفل الدولة بمساهمة الأعراف في النظام القانوني للضمان الاجتماعي بالنسبة للمنتدبين لأوّل مرّة وبصفة قارّة لمدة 3 سنوات ابتداء من تاريخ الدخول صور النشاط الفعلي بالنسبة للقطاعات ذات الأولوية و5 سنوات بالنسبة للتحويل الأولي والخدمات في المجموعة الأولى من مناطق التنمية الجهوية و 10 سنوات في المجموعة الثانية من مناطق التنمية الجهوية وذلك ابتداء من تاريخ الدخول طور النشاط الفعلي. |

| تكفل الدولة بنسبة 50% من الأجور المدفوعة للأعوان التونسيين لمدة سنة واحدة (نسبة تأطير بين 10 و 15%) أو 3 سنوات (نسبة التأطير تفوق 15%) بعنوان حاملي الشهائد الجامعية أو مؤهل تقني سامي بالنسبة للخدمات والتحويل الأولي بمناطق التنمية الجهوية مع سقف بـ 250 دينار شهريا. |

منحة التنمية المستدامة بعنوان مقاومة التلوث وحماية البيئة

| الصنف أ | صنف ب | السقف |

| %50 | 300 ألف دينار | |

- لا يمكن أن يتجاوز مجموع المنح سواء كان في إطار قانون الاستثمار و في إطار تشريعات أخرى ثلث كلفة الاستثمار و بسقف 5 م د دون اعتبار منحة تطوير القدرة التشغيلية ومساهمة الدولة في مصاريف البنية الأساسية.

- لا يمكن الجمع بعنوان نفس المكونة بين منح بعنوان قانون الاستثمار ومنح بعنوان تشريعات أخرى.

- يجب إنجاز هيكل تمويل المشروع يتضمن نسبة دنيا من تمويل ذاتي لا تقلّ عن 10% من كلفة الاستثمار بالنسبة للصنف "أ” و30% بالنسبة للصنف ب”.

المرجع:

الأمر الحكومي عدد 389 لسنة 2017 مؤرخ في 9 مارس 2017 يتعلق بـالحوافز المالية لفائدة الاستثمارات المنجزة في إطار قانون الاستثمار

الإمتيازات المالية بقطاع الصناعات التقليدية

منحة التنمية الجهوية

| الإمتيازات | مناطق التنمية الجهوية | نسبة المنحة |

| تنتفع مشاريع الصناعات التقليدية المهيكلة التي تشغل أكثر من 05 أفراد بمنحة بنسبة من كلفة المشروع | المجموعة الأولى (معتمديات : زغوان وبئر مشارقة والزريبة) | %15 |

| المجموعة الثانية (معتمديات: الفحص والناظور وصواف) | %30 |

منحة تطوير القدرة التشغيلية

| الامتيازات | |

| تكفل الدولة بداية من الدخول في طور النشاط الفعلي بمساهمة الأعراف في الضمان الاجتماعي بعنوان الأجور المدفوعة للأعوان التونسيين | خلال 05 سنوات الأولى من تاريخ الدخول طور النشاط الفعلي بالنسبة للمجموعة الأولى من مناطق التنمية الجهوية. |

| خلال 10 سنوات الأولى من تاريخ الدخول طور النشاط الفعلي بالنسبة للمجموعة الثانية من مناطق التنمية الجهوية. | |

| تكفل الدولة بنسبة من الأجور حسب مستوى التأطير | لمدة سنة بنسبة 50 بالمائة من الأجر المدفوع مع سقف ب250 دينارا شهريا بعنوان انتداب إطارات عليا اذا تراوحت نسبة التأطير بين 10 و15 %. |

| لمدة 03 سنوات وبنسبة 50 بالمائة من الأجر المدفوع مع سقف ب250 دينارا شهريا بعنوان انتداب إطارات عليا اذا تجاوزت نسبة التأطير 15 %. | |

الإمتيازات الجبائية

الإمتيازات الجبائية بقطاع الصناعة و الخدمات

التنمية الجهوية

تتمتع الإستثمارات المنجزة في الأنشطة الإقتصادية المنصوص عليها بقانون الإستثمار بامتيازات التنمية الجهوية.

| العنوان | مناطق التنمية الجهوية | الإمتيازات |

| إعادة الاستثمار خارج المؤسسة | طرح ضريبة 100 % من المداخيل أو الأرباح المعاد استثمارها في الاكتتاب في رأس مالها دون ضريبة دنيا | |

| توقيف العمل بالأداء على القيمة المضافة على التجهيزات المصنوعة محليا | ||

| التخفيض في نسبة الأداء على القيمة المضافة إلى6 % على التجهيزات الموردة والتي ليس لها مثيل مصنوع محليا | ||

| الإستغلال | المجموعة الأولى | طرح كلي للضريبة لمدة خمس (5) سنوات |

| بعد خمس (5) سنوات : اعتماد نسبة 10 % بالنسبة للضريبة على الشركات وطرح ثلثي المداخيل من قاعدة الضريبة على الدخل بالنسبة للأشخاص الطبيعيين | ||

| المجموعة الثانية | طرح كلي للضريبة لمدة عشر (10) سنوات | |

| عد عشر (10) سنوات : اعتماد نسبة 10 % بالنسبة للضريبة على الشركات وطرح ثلثي المداخيل من قاعدة الضريبة على الدخل بالنسبة للأشخاص الطبيعيين | ||

تشجيع التصدير

| العنوان | الإمتيازات |

| الإستثمار | تطرح كليا وفي حدود الدخل أو الربح الخاضع للضريبة على المداخيل أو الأرباح المعاد استثمارها في الاكتتاب في رأس المال الأصلي أو في الترفيع فيه للمؤسسات المصدرة كليا |

| توقيف العمل بالأداء على القيمة المضافة بالنسبة للتجهيزات والمدخلات الموردة أو المقتناة محليا اللازمة لنشاط المؤسسات المصدرة كليا والمدخلات المورّدة أو المقتناة محليا اللازمة للتصدير | |

| الإستغلال | طرح من أساس الضريبة على الدخل ثلثا المداخيل المتأتية من التصدير |

| تخضع الأرباح المتأتية من عمليات التصدير للضريبة على الشركات بنسبة 10 % |

قطاعات المساندة ومقاومة التلوث

| الإمتيازات |

| توظيف نسبة مخفضة للضريبة تقدر بـ 10 % بالنسبة للشركات |

| طرح ثلثي المداخيل من قاعدة الضريبة على الدخل بالنسبة للأشخاص الطبييعين |

و يسند هذا الإمتياز للمرابيح أو للمداخيل المتأتية من :

- الاستثمارات المباشرة التي تنجزها مؤسسات العناية بالطفولة ورعاية المسنين والتربية والتعليم والبحث العلمي ومؤسسات التكوين المهني ومؤسسات الإنتاج والصناعات الثقافية والتنشيط الشبابي والترفيه والمؤسسات الصحية والاستشفائية

- الاستثمارات المباشرة في مشاريع السكن الجامعي الخاص

- الاستثمارات المباشرة التي تنجزها المؤسسات التي تختص في جمع أو تحويل أو تثمين أو رسكلة أو معالجة الفضلات والنفايات

تشجيع الباعثين الشبان

| الإمتيازات |

| طرح كلي وفي حدود الدخل أو الربح الخاضع للضريبة على المداخيل أو الأرباح المعاد استثمارها في الاكتتاب في رأس المال الأصلي أو في الترفيع فيه للمؤسسات |

- لباعثون الشبان هم أصحاب الشهائد العليا الذين لا تتجاوز أعمارهم ثلاثين سنة في تاريخ تكوين الشركة والذين يتحملون مسؤولية التصرف في المشروع بصفة شخصية ودائمة.

المؤسسات جديدة الإحداث

| الإمتيازات |

|

تطرح نسبة من أرباحها أو مداخيلها المتأتية من الاستغلال خلال الأربع سنوات الأولى للنشاط وكذلك الأرباح الاستثنائية تحدّد كما يلي :

|

|

نتفع هذه المؤسسات بطرح إضافي بنسبة 30 % بعنوان استهلاكات الآلات والمعدات والتجهيزات المخصصة للاستغلال، باستثناء السيارات السياحية من غير التي تكون الغرض الأصلي للاستغلال، المقتناة أو التي تم صنعها في إطار عمليات توسعة من أساس الضريبة على الدخل أو الضريبة على الشركات المستوجبة بعنوان السنة الأولى من تاريخ الاقتناء أو الصنع أو بدء الاستعمال، حسب الحالة |

- المؤسسات من غير تلك الناشطة في القطاع المالي وقطاعات الطاقة، باستثناء الطاقات المتجددة، والمناجم والبعث العقاري والاستهلاك على عين المكان والتجارة ومشغلي شبكات الاتصال.

الإمتيازات الجبائية بقطاع الفلاحة

طرح المداخيل أو الأرباح بعنوان الاستغلال من أساس الضريبة

| الامتيازات | القطاعات |

| طرح كلّي للمداخيل والأرباح المتأتية من الاستثمارات من أساس الضريبة في الـ 10 سنوات الأولى ابتداء من تاريخ الدخول طور النشاط الفعلي. بعد استيفاء مدّة الطرح الكلّي:

|

الفلاحة والصيد البحري وتربية الأحياء المائية (التنمية الفلاحية) |

| طرح كلّي للمداخيل والأرباح المتأتية من الاستثمارات من أساس الضريبة في الـ 5 سنوات الأولى ابتداء من تاريخ الدخول طور النشاط الفعلي بالنسبة للمجموعة الأولى من مناطق التنمية الجهوية وفي الـ 10 سنوات الأولى بالنسبة للمجموعة الثانية من مناطق التنمية الجهوية بعد استيفاء مدّة الطرح الكلّي:

|

الخدمات والتحويل الأوّلي (داخل مناطق التنمية الجهوية) |

| طرح ثلثي المداخيل المتأتية من التصدير وكلّ الأرباح الاستثنائية من أساس الضريبة دفع ضريبة نسبتها 10% من الأرباح المتأتية من التصدير. |

الخدمات والتحويل الأوّلي خارج مناطق التنمية االجهوية |

طرح المداخيل أو الأرباح المتأتية من الاستغلال من أساس الضريبة بالنسبة للمؤسسات جديدة الإحداث خلال مدّة الأربع سنوات الأولى من النشاط، وذلك كما يلي:

|

طرح المداخيل أو الأرباح بعنوان إعادة الإستثمار خارج المؤسسة في الاكتتاب في رأس المال الأصلي أو الترفيع فيه من أساس الضريبة

| الامتيازات | القطاعات |

| طرح كلّي للمداخيل والأرباح المعاد استثمارها خارج المؤسسة في الاكتتاب في رأس المال الأصلي أو الترفيع فيه من أساس الضريبة في حدود المداخيل أو الأرباح الخاضعة للضريبة | الفلاحة والصيد البحري وتربية الأحياء المائية و الخدمات والتحويل الأوّلي في مناطق التنمية الجهوية |

| طرح كلّي للمداخيل أو الأرباح المعاد استثمارها في الاكتتاب في رأس المال الأصلي أو في الترفيع فيه في المؤسسات المصدّرة كليا و المجددة من أساس الضريبة في حدود الأرباح الخاضعة للضريبة مع مراعاة الضريبة الدنيا | الفلاحة و الصيد البحري و تربية الأحياء المائية و الخدمات و التحويل الأولي |

| طرح كلي وفي حدود الدخل أو الربح الخاضع للضريبة للمداخيل أو الأرباح المعاد استثمارها في الاكتتاب في رأس المال الأصلي أو في الترفيع فيه للمؤسسات المحدثة من قبل الشبان أصحاب الشهائد العليا الذين لا تتجاوز أعمارهم 30 سنة في تاريخ تكوين الشركة مع مراعاة الضريبة الدنيا | |

| طرح كلّي للمداخيل أوالأرباح المكتتبة في رأس مال شركات الاستثمار ذات رأس مال تنمية أو الموظفة لديها في شكل صناديق ذات رأس مال تنمية، من أساس الضريبة في حدود المداخيل أو الأرباح الخاضعة للضريبة |

-الفلاحة والصيد البحري وتربية الأحياء المائية والخدمات والتحويل الأوّلي داخل مناطق التنمية الجهوية بصرف النظر عن الضريبة الدنيا - الخدمات والتحويل الأولي خارج مناطق التنمية الجهوية مع مراعاة الضريبة الدنيا. |

توقيف العمل بالأداء على القيمة المضافة

| الامتيازات | القطاعات |

|

الفلاحة والصيد البحري وتربية الأحياء المائية |

|

|

|

الخدمات والتحويل الأولي |

|

الفلاحة والصيد البحري و تربية الأحياء المائية واالخدمات والتحويل الأولي |

الاعفاء من المعاليم الديوانية

| الامتيازات | القطاعات |

| إعفاء من المعاليم الديوانية للتجهيزات المورّدة التي ليس لها مثيل مصنوع محليا (القائمة عدد 1 والقائمة عدد 3). | الفلاحة والصيد البحري وتربية الأحياء المائية |

| إعفاء من المعاليم الديوانية للتجهيزات المورّدة التي ليس لها مثيل مصنوع محليا (القائمة عدد 1). | الخدمات و التحويل الأولي |

التسجيل بالمعلوم القار و استرجاع معاليم التسجيل

| الامتيازات | القطاعات |

| التسجيل بالمعلوم القارّ لعقود شراء الأراضي الفلاحية بالنسبة للمنتفعين بقروض عقارية (20 دينار على كل صفحة) | الفلاحة |

| استرجاع معاليم التسجيل الموظفة على عمليات اقتناء الأراضي الفلاحية المخصصة لإنجاز استثمارات مع ضرورة تقديم مطلب في غضون 3 سنوات من تاريخ العقد وإيداع تصريح بالاستثمار لدى المصالح المعنية | الفلاحة |

الإمتيازات الجبائية بقطاع الصناعات التقليدية

توقيف العمل بالأداء على القيمة المضافة

| الامتيازات |

| إعفاء المعدات المستوردة والصالحة لقطاع الصناعات التقليدية من الأداء على القيمة المضافة. |

| إعفاء المعدات المصنوعة محليا والصالحة لقطاع الصناعات التقليدية من الأداء على القيمة المضافة. |

| التخفيض في نسبة الأداء على القيمة المضافة إلى 7% بالنسبة للمواد الأولية والأفصال الموردة والصالحة لقطاع الصناعات التقليدية. |

| التخفيض في الأداء على القيمة المضافة إلى7% بالنسبة للمواد الأولية والأفصال المصنوعة محليا والصالحة في الصناعات التقليدية. |

| تطبيق معلوم الأداء على القيمة المضافة الموظف على منتوجات الصناعات التقليدية بنسبة 7%. |

الاعفاء من المعاليم الديوانية

| الامتيازات |

| إعفاء المعدات المستوردة والصالحة لقطاع الصناعات التقليدية من المعاليم الديوانية . |

| الإعفاء من المعاليم الديوانية بالنسبة للمواد الأولية والأفصال الموردة والصالحة لقطاع الصناعات التقليدية. |

طرح المداخيل أو الأرباح من أساس الضريبة

| الامتيازات | |

| طرح كلي للمداخيل والأرباح المتأتية من هذه الاستثمارات من قاعدة الضريبة على مداخيل الأشخاص الطبيعيين أو الضريبة على المؤسسات | خلال 05 سنوات الأولى من تاريخ الدخول طور النشاط الفعلي بالنسبة للمجموعة الأولى من مناطق التنمية الجهوية. |

| خلال 10 سنوات الأولى من تاريخ الدخول طور النشاط الفعلي بالنسبة للمجموعة الثانية من مناطق التنمية الجهوية. | |

| طرح كلي من قاعدة الضريبة المستوجبة بعنوان المداخيل والأرباح المعاد استثمارها في الاكتتاب أو الترفيع في رأس مال مؤسسات الصناعات التقليدية. | |

المراجع القانونية الخاصة بمجلة الإستثمار

- مجلة الإستثمار.

- قانون عدد 71 لسنة 2016 مؤرخ في 30 سبتمبر 2016 يتعلق بقانون الإستثمار.

- قانون عدد 8 لسنة 2017 مؤرخ في 14 فيفري 2017 يتعلق بمراجعة منظومة الامتيازات الجبائية.

- أمر حكومي عدد 388 لسنة 2017 مؤرخ في 9 مارس 2017 يتعلق بضبط تركيبة المجلس الأعلى للاستثمار وطرق تنظيمه وبالتنظيم الإداري والمالي للهيئة التونسية للاستثمار وللصندوق التونسي للاستثمار وقواعد تسييره.

- أمر حكومي عدد 389 لسنة 2017 مؤرخ في 9 مارس 2017 يتعلق بـالحوافز المالية لفائدة الاستثمارات المنجزة في إطار قانون الاستثمار.

- أمر حكومي عدد 394 لسنة 2017 مؤرخ في 29 مارس 2017 يتعلق بإحداث إطار موحد لتقييم وإدارة الاستثمارات العمومية.

- أمر حكومي عـدد 419 لسنة 2017 مـؤرّخ في 10 أفريل 2017 يتعلق بضبط قائمات التجهيزات وشروط الانتفاع بالحوافز المنصوص عليها بالفصول 3 و4 و5 من القانون عدد 8 لسنة 2017 المؤرخ في 14 فيفري 2017 والمتعلق بمراجعة منظومة الامتيازات الجبائية.

{kind=link}